TLDR: Gib dein Geld ruhig einer Demographie die dich verachtet und aktiv gegen dich arbeitet. Mach schön weiter, Hanspeterchen.

Von der New Yorker Wall Street bis an die Zürcher Bahnhofstrasse: Das Geschäftsmodell der «Barbarians at the Gate» hat sich gewandelt, doch die Logik bleibt dieselbe. Während Private-Equity-Firmen Rekordgewinne einfahren, stellt sich für die Schweizer Gen Z eine existenzielle Frage: Bleibt von der Zukunft mehr übrig als ein lebenslanges Abonnement?

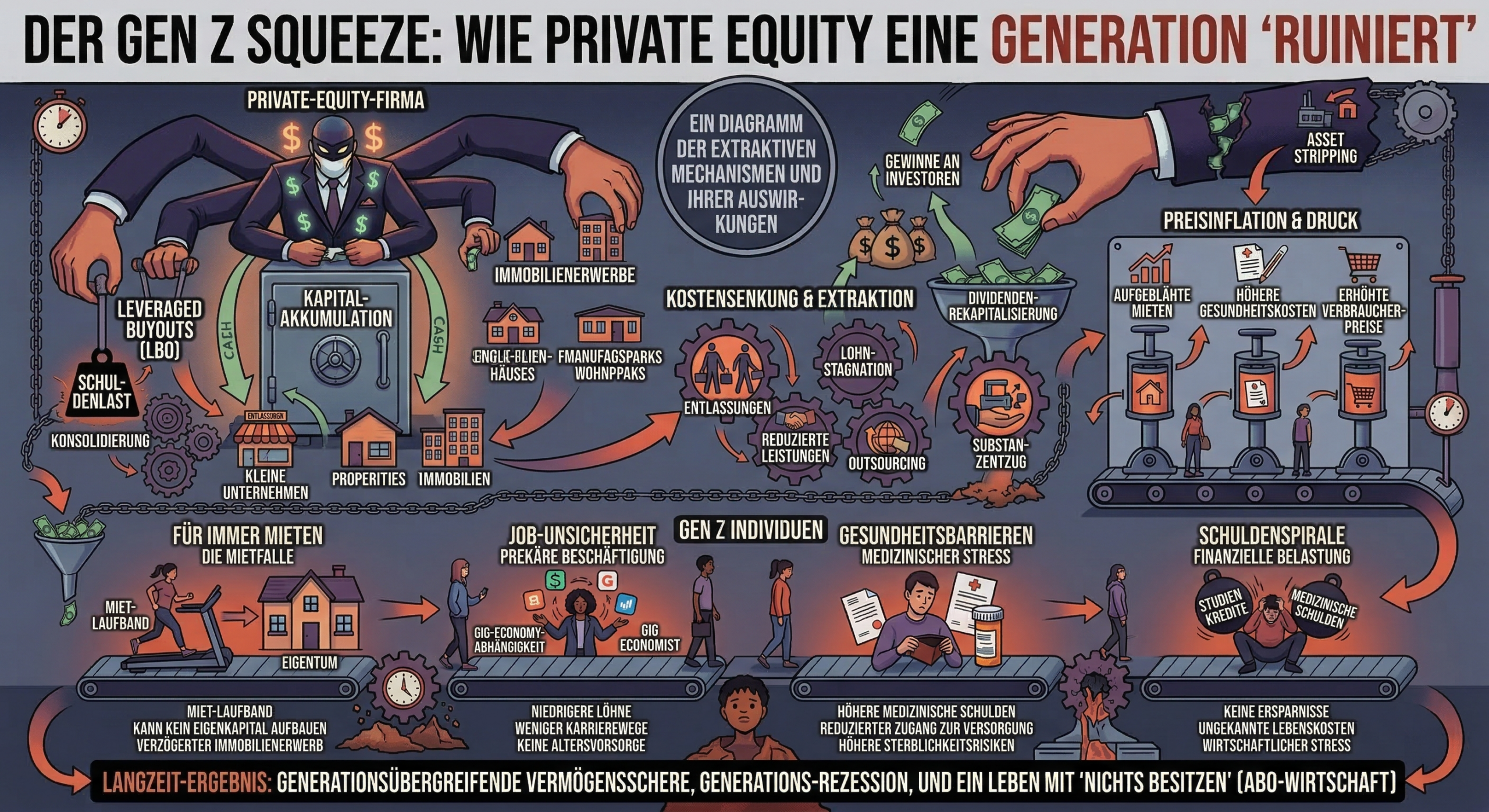

Das Trojanische Pferd der Verschuldung

In den 1980er Jahren nannte man sie «Corporate Raiders». Heute firmiert die Branche unter dem seriös klingenden Namen Private Equity (PE). Doch hinter den gläsernen Fassaden von Zug und Zürich operiert oft dasselbe Prinzip, das der US-Publizist Damon Cassidy als «Ausschlachtung der Zukunft» beschreibt.

Das Herzstück ist der Leveraged Buyout (LBO). Das Prinzip ist bestechend einfach wie gefährlich: Eine Firma wird mit minimalem Eigenkapital und massiver Fremdfinanzierung gekauft. Der Clou? Die Schulden für den Kauf werden nicht dem Investor, sondern dem gekauften Unternehmen aufgebürdet: Das Unternehmen erhält 10% Kapital und darf sich die restlichen 90% selbst bei der Bank verschulden.

In der Schweiz trifft dies vor allem das Rückgrat unserer Wirtschaft: den Mittelstand. Wenn ein traditionsreiches KMU von Finanzinvestoren übernommen wird, steht oft nicht die langfristige Innovation im Vordergrund, sondern die Maximierung des EBITDA, um die Schuldzinsen zu bedienen. Die Folgen sind oft schmerzhaft:

- Lohnstagnation: Kostensenkungen zur Bedienung der Schuldenlast.

- Innovationsstau: Fokus auf kurzfristige Cashflows statt auf R&D.

- Asset Stripping: Verkauf von Immobilien oder Patenten, um schnelle Dividenden auszuschütten.

Der Schweizer Immobilienmarkt: Wohnen als Renditeobjekt

Während in den USA Firmen wie Blackstone ganze Vorstadtsiedlungen aufkaufen, zeigt sich das Phänomen in der Schweiz subtiler, aber nicht weniger effektiv. Die Rede ist von der «Institutionalisierung des Wohnraums».

In Städten wie Zürich oder Genf sind institutionelle Investoren – darunter PE-nahe Vehikel und Grossanleger – längst die dominierenden Akteure. Das Resultat für die junge Generation?

- Leerkündigungen: Ganze Blocks werden entmietet, luxussaniert und zu Preisen neu vermietet, die für Berufseinsteiger kaum mehr tragbar sind.

- Die Miet-Falle: Schätzungen zufolge wird ein heute 20-jähriger Schweizer bis zu seinem 30. Lebensjahr weit über 150’000 Franken für Miete ausgeben – Kapital, das beim Aufbau von Eigenkapital fehlt.

„Wir steuern auf eine Gesellschaft zu, in der man nichts mehr besitzt, aber alles abonniert – vom Software-Paket über das Auto bis hin zum Dach über dem Kopf.“

Das Paradox der Pensionskassen

Besonders pikant ist die Rolle der Schweizer Pensionskassen. Um die versprochenen Renten in einer Welt niedriger Zinsen zu sichern, flüchten diese massenhaft in «Alternative Anlagen» wie Private Equity und Immobilien.

Das schafft ein absurdes Paradoxon: Die Gen Z finanziert durch ihre Lohnabzüge indirekt die Firmenaufkäufe und Mietsteigerungen, unter denen sie heute leidet, um eine Rente zu sichern, deren Kaufkraft morgen durch genau diese Mechanismen ausgehöhlt wird. Wir füttern das Monster, das uns frisst.

Private Credit: Die nächste Blase am Horizont?

Ein neues Warnsignal ist der Aufstieg von Private Credit. Da Banken aufgrund von Regulierungen (Basel III/IV) vorsichtiger geworden sind, springen PE-Firmen als Kreditgeber ein. Dieser Schattenbankensektor ist in der Schweiz rasant gewachsen. Es ist ein zirkuläres System: PE-Firmen leihen sich Geld von PE-finanzierten Fonds, um PE-gehaltene Firmen zu stützen. Wenn die Zinsen steigen oder die Konjunktur lahmt, droht dieses Kartenhaus einzustürzen – mit der Schweizer Steuerzahlerin als potenzieller Retterin in der letzten Instanz.

Fazit: Zurück zur Realwirtschaft

Es ist Zeit, den Blick vom Excel-Sheet zurück auf die Realwirtschaft zu richten. Die Schweiz darf nicht zum «Shell Company»-Standort verkommen, in dem Substanz gegen Schulden getauscht wird.

Damon Cassidy mahnt am Ende seines Plädoyers zu «kleinen Wellen der Hoffnung». Für die Schweiz bedeutet das:

- Transparenz: Wer hält die Fäden bei grossen Immobilien-Transaktionen in unseren Städten?

- Anlegerschutz: Kritische Prüfung, wie viel Risiko unsere Pensionskassen im PE-Sektor wirklich tragen können.

- Individuelle Verantwortung: Ein Bewusstsein dafür, dass jede Anlageentscheidung eine politische Dimension hat.

Der Generationenvertrag ist kein Abonnement, das man kündigen kann, wenn die Rendite nicht mehr stimmt. Er ist das Fundament unserer Stabilität. Es ist Zeit, dieses Fundament wieder wetterfest zu machen.